MiFID II forklart enkelt: derfor krever megler LEI før handel

Når en megler eller bank ber om LEI før første handel, kan det virke som enda et kontrollpunkt i en allerede detaljert prosess. For juridiske enheter er dette likevel et helt sentralt krav, ikke en formalitet. Under MiFID II og MiFIR må verdipapirforetak kunne identifisere juridiske kunder korrekt i transaksjonsrapporteringen. Uten gyldig LEI kan de derfor bli nødt til å stoppe handelen.

Dette er grunnen til at mange norske selskaper møter en tydelig beskjed fra megler: skaff LEI først, handle etterpå. Når man ser hvordan regelverket er bygget opp, blir logikken enkel. Myndighetene skal kunne følge hvem som handler, i hvilket instrument, gjennom hvilken aktør og på tvers av markeder. Da holder det ikke med et organisasjonsnummer alene. Det trengs en global standard.

MiFID II og LEI-krav for juridiske enheter

MiFID II er et hovedregelverk for investeringstjenester og handel i finansielle instrumenter i EU og EØS. Sammen med MiFIR stiller det krav til blant annet investorbeskyttelse, transparens og rapportering. For banker, meglere og handelsplasser betyr dette at mye mer informasjon må registreres og sendes til tilsynsmyndighetene enn tidligere.

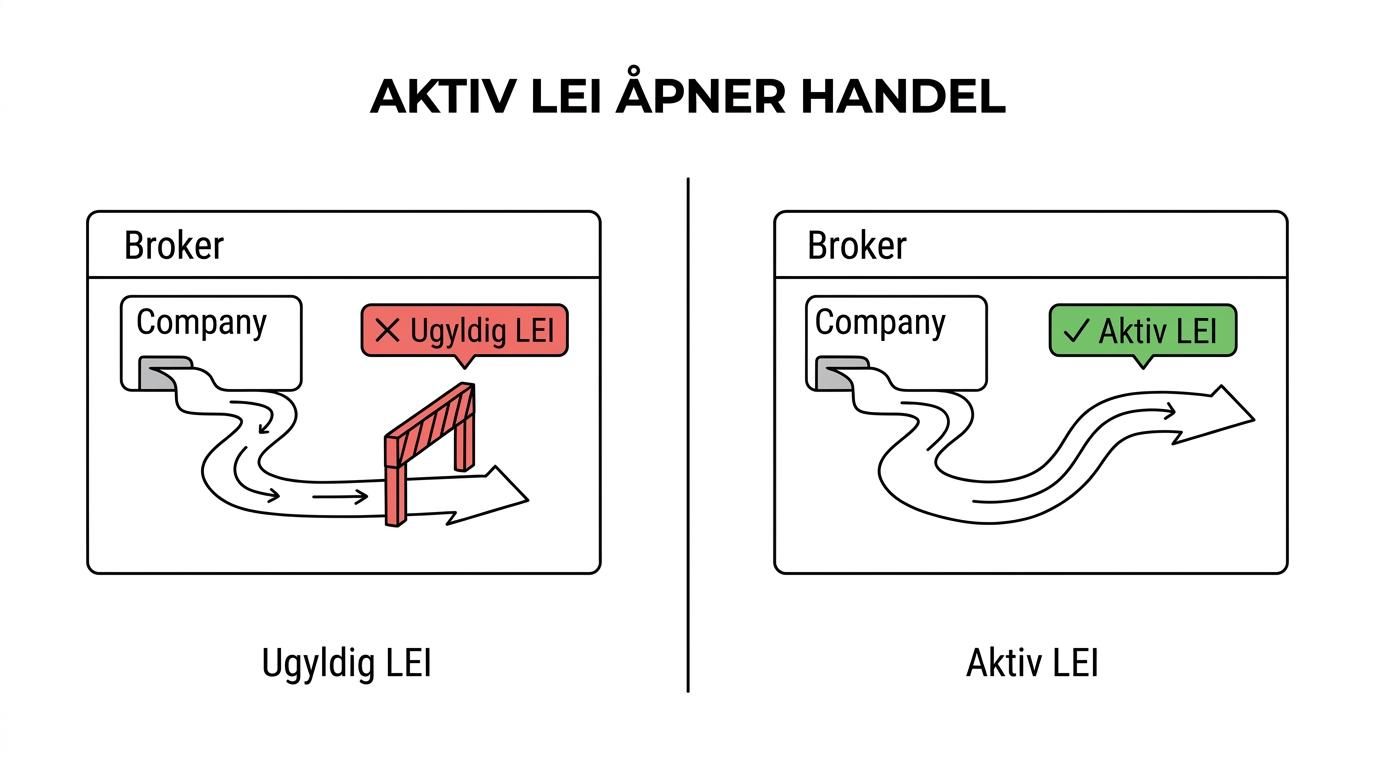

Her kommer LEI inn. LEI står for Legal Entity Identifier og brukes til å identifisere juridiske enheter på en standardisert måte. Når et investeringsforetak rapporterer en transaksjon, må kunden som er en juridisk person identifiseres med LEI. Det er dette som ligger bak den praktiske regelen mange kjenner som “no LEI, no trade”.

MiFID II og MiFIR er laget for å gi markedet bedre kvalitet og mer sporbarhet. LEI-kravet støtter dette på flere måter:

- bedre markedstransparens

- tydeligere transaksjonsrapportering

- enklere markedsovervåkning

- sterkere kontroll mot feil og misbruk

For en norsk virksomhet betyr dette noe helt konkret: Skal selskapet handle aksjer, obligasjoner, derivater eller andre finansielle instrumenter gjennom en megler som er underlagt regelverket, må LEI ofte være på plass før ordren kan gjennomføres.

Hvorfor megler krever LEI før handel

Megleren spør ikke etter LEI fordi det er praktisk for kundesystemet alene. Kravet kommer fra plikten til å rapportere handler korrekt. Dersom kunden er et aksjeselskap, en stiftelse, et fond eller en annen juridisk enhet, må megleren kunne knytte transaksjonen til en entydig identifikator.

Det betyr at LEI ikke først og fremst er et dokument for kunden. Det er en nøkkel i rapporteringskjeden. Når handelen er gjennomført, skal informasjonen kunne leses og kontrolleres av tilsynsmyndigheter. Da må identiteten være standardisert på tvers av foretak og land.

Privatpersoner omfattes ikke på samme måte. De identifiseres normalt ikke med LEI under MiFID II-transaksjonsrapportering. Skillet går derfor mellom juridiske personer og fysiske personer, ikke mellom små og store investorer.

| Aktør | Trenger LEI? | Hvorfor |

|---|---|---|

| Privatperson | Vanligvis nei | Identifiseres på annen måte i rapporteringen |

| Norsk AS eller ASA | Ja, ofte | Megler må rapportere juridisk kunde med LEI |

| Fond og investeringsenheter | Ja, ofte | Omfattes av rapporteringskrav ved handel |

| Forening, stiftelse eller organisasjon | I mange tilfeller ja | Når enheten handler finansielle instrumenter som juridisk person |

| Utsteder på handelsplass | Ja | LEI brukes også i referansedata og markedsovervåkning |

Det er også verdt å huske at kravet ikke bare gjelder ved første kjøp av børsnoterte aksjer. LEI kan være relevant ved flere typer instrumenter og i flere ledd av markedet. For virksomheter som handler sjelden, kommer dette ofte som en overraskelse.

Hva en LEI-kode faktisk brukes til

En LEI er en unik kode på 20 tegn som knytter en juridisk enhet til åpne referansedata i det globale LEI-systemet. Koden peker ikke bare på et navn, men på et sett med identitetsopplysninger som kan verifiseres internasjonalt. Derfor fungerer LEI som et slags globalt organisasjonsnummer i finansmarkedet.

Verdien ligger i at samme kode kan brukes på tvers av markeder, motparter og jurisdiksjoner. En bank i Norge, en megler i et annet EØS-land og en tilsynsmyndighet skal kunne lese den samme identiteten uten å oversette lokale registre eller interne kundenumre.

LEI har også en livssyklus. Den må holdes oppdatert for å være aktiv. Det er viktig, fordi en LEI som ikke fornyes kan få status som lapsed, altså utløpt eller ikke vedlikeholdt. Mange meglere vil reagere på dette på samme måte som om LEI mangler helt.

Det er særlig tre statuser og forhold virksomheter bør kjenne til:

- Aktiv LEI: Kan brukes i ordinær handel og rapportering

- Lapsed LEI: Koden finnes, men er ikke fornyet og kan skape stopp i prosessen

- Oppdaterte enhetsdata: Navn, registreringsland og selskapsinformasjon bør være riktige

Dette er også grunnen til at LEI ikke er en engangsoppgave. Fornyelse er en del av etterlevelsen.

Hvilke virksomheter i Norge omfattes av MiFID II LEI-kravet

Det typiske eksempelet er et norsk aksjeselskap som ønsker å plassere overskuddslikviditet i børsnoterte verdipapirer. Når selskapet oppretter konto hos en megler eller bank, vil LEI ofte være et krav før første transaksjon. Det samme kan gjelde holdingselskaper, investeringsselskaper og familieeide selskapsstrukturer.

Fond, stiftelser og enkelte foreninger kan også trenge LEI dersom de opptrer som juridisk enhet i handel med finansielle instrumenter. Mange blir overrasket over at organisasjonsform i seg selv ikke fritar fra kravet. Det avgjørende er rollen i handelen og rapporteringen.

Noen situasjoner går igjen hos norske virksomheter:

- Selskapet skal kjøpe eller selge aksjer gjennom megler.

- En juridisk enhet skal handle obligasjoner eller derivater.

- En eksisterende kunde oppdager at LEI er utløpt rett før ny handel.

I alle disse tilfellene blir LEI et praktisk adgangskrav. Har virksomheten koden klar og aktiv, går onboarding og ordreutførelse som regel langt smidigere.

Vanlige misforståelser om MiFID II LEI-krav

En vanlig misforståelse er at LEI bare gjelder store konsern eller profesjonelle investorer. Det stemmer ikke. Også små norske selskaper kan være omfattet hvis de handler relevante instrumenter som juridisk person.

En annen misforståelse er at organisasjonsnummeret burde være nok. Det fungerer godt i Norge, men ikke som global identifikator i regulatorisk rapportering. MiFID II er laget for et marked der data skal kunne kobles sammen på tvers av landegrenser. Derfor brukes LEI.

Det er også mange som tror at LEI bare trengs ved registrering av kundeforhold, og ikke senere. Men en LEI må holdes ved like. Hvis den har utløpt, kan det skape forsinkelser selv om kunden har handlet tidligere.

Noen tror også at det er komplisert å skaffe LEI. Selve systemet bak er internasjonalt, men søknadsprosessen trenger ikke være tung. Mye av arbeidet består i å validere offentlig tilgjengelige selskapsopplysninger og sørge for at riktig juridisk enhet blir registrert.

Hvordan LEI-systemet fungerer for norske virksomheter

Det globale LEI-systemet styres av GLEIF, mens utstedelse og vedlikehold skjer gjennom akkrediterte LEI-utstedere og registreringsagenter. For kunden betyr det at man ikke trenger å håndtere hele infrastrukturen direkte. Det viktigste er å bruke en seriøs kanal som kan registrere, fornye eller flytte LEI korrekt.

For mange norske virksomheter er det mest praktisk å bruke en offisiell registreringsagent. Da får man gjerne en enklere bestillingsflyt, hjelp med validering og støtte dersom megler eller bank ber om rask levering. Det kan være særlig nyttig når handelen haster, eller når en eksisterende LEI må fornyes på kort varsel.

Når man vurderer leverandør, er det lurt å se på mer enn bare startpris. Disse punktene betyr mye i hverdagen:

- Registreringsstatus: Offisiell registreringsagent tilknyttet akkreditert LEI-utsteder

- Saksbehandlingstid: Normal leveringstid og mulighet for ekspress

- Support: Skandinavisk telefon- og e-poststøtte ved spørsmål fra compliance eller megler

- Prisstruktur: Om GLEIF-avgift og øvrige kostnader er samlet i prisen

- Vedlikehold: Hjelp med fornyelse, flytting og oppdatering av enhetsdata

I det norske markedet finnes det aktører som tilbyr nyregistrering, fornyelse og overføring av LEI med korte behandlingstider. Noen tilbyr også ekspressbehandling på rundt to timer ved bestilling tidlig nok på dagen, samt flerårige perioder som kan gi lavere pris per år. For virksomheter som ønsker forutsigbarhet, kan det være en god løsning.

Slik skaffer og fornyer du LEI uten forsinkelser

Det første steget er å avklare hvilken juridisk enhet som faktisk skal handle. I selskapsgrupper oppstår det ofte feil når man blander holdingselskap, driftsselskap og investeringsenhet. LEI skal knyttes til den enheten som er kunde og part i handelen.

Deretter sender man inn søknad gjennom en LEI-utsteder eller registreringsagent. Opplysninger kontrolleres mot offentlige registre, og når valideringen er fullført, utstedes LEI-koden. Dersom virksomheten allerede har LEI et annet sted, kan den normalt flyttes og fornyes uten å få ny kode.

Før søknaden sendes, bør dette være klart:

- juridisk navn på enheten

- organisasjonsnummer

- registrert adresse

- kontaktperson for bekreftelser

- informasjon om eventuell eksisterende LEI

Har virksomheten behov for å handle raskt, lønner det seg å bestille før onboarding hos megler stopper opp. Mange venter til kontoen er nesten klar, og da blir LEI en flaskehals. Med aktiv LEI på plass tidlig går resten ofte langt lettere.

Fornyelse er minst like viktig som første registrering. En LEI som ikke holdes oppdatert kan skape unødige avklaringer med megler, depotbank eller compliance-avdeling. Derfor velger mange automatisk årlig oppdatering eller flerårige løsninger, særlig når enheten handler jevnlig eller ønsker å være klar for nye investeringer uten opphold.

For norske selskaper som vil inn i markedet på en ryddig måte, er LEI derfor ikke bare et krav. Det er en enkel og effektiv nøkkel til å oppfylle MiFID II-forventningene fra første handel.