LEI for fond, verdipapirfond og AIF: når er det påkrevd?

For fond, verdipapirfond og alternative investeringsfond er LEI sjelden et spørsmål om «fint å ha». Det handler som regel om identifikasjon i rapportering, handel og oppfølging mot myndigheter og markedsinfrastruktur.

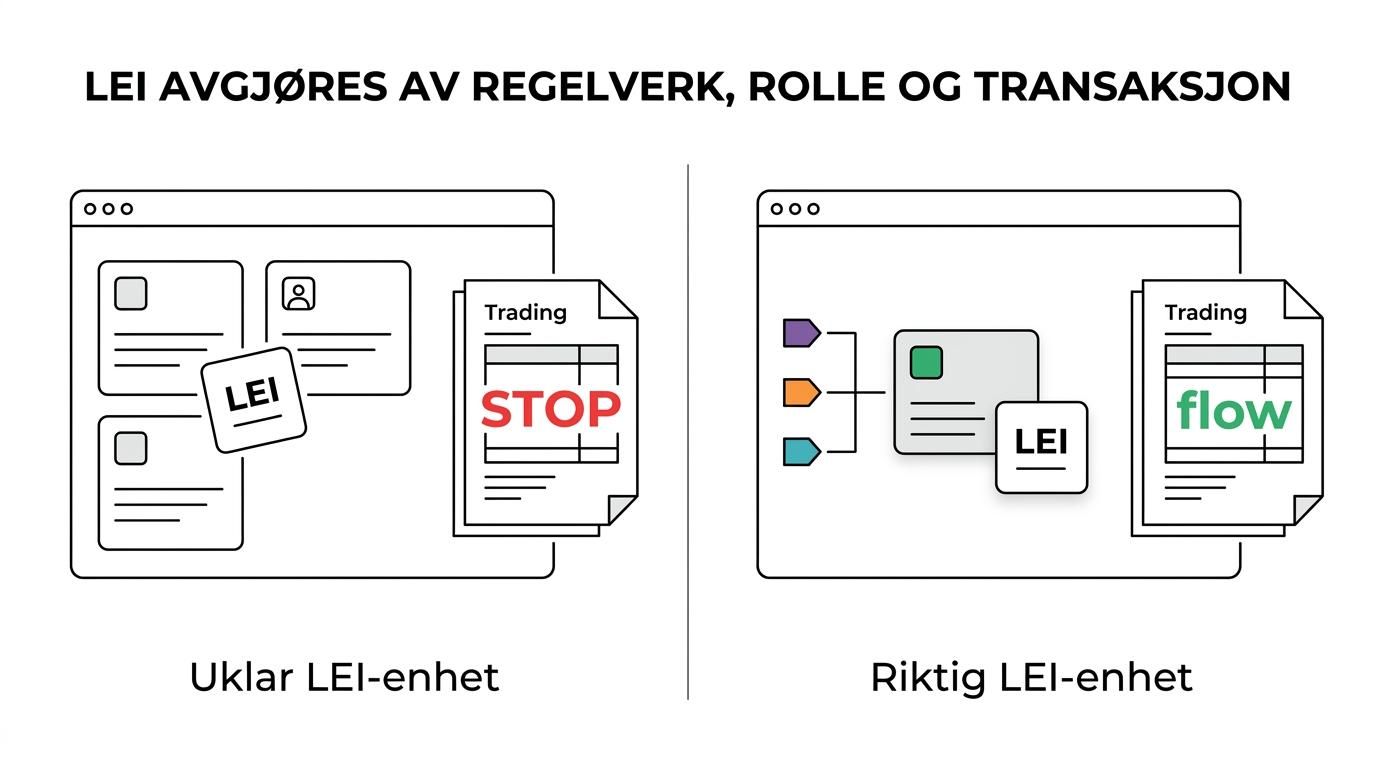

Mange blir likevel usikre på hvor grensen går. Må selve fondet ha LEI, eller holder det at forvalteren har en kode? Svaret avhenger av hvilken juridisk enhet som faktisk skal identifiseres i det aktuelle regelverket, og i hvilken type transaksjon eller rapportering fondet inngår.

LEI-krav for fond i MiFIR og transaksjonsrapportering

MiFIR fastsetter at investeringsforetak skal bruke LEI for å identifisere kunder som er juridiske personer i transaksjonsrapportering. ESMA har også vært tydelig på dette i sin kommunikasjon rundt innføringen av MiFID II og MiFIR: juridiske personkunder må identifiseres med LEI når transaksjoner rapporteres.

Det betyr at LEI blir aktuelt når et fond, et delfond eller en forvalter opptrer som den juridiske personen som skal identifiseres i rapporteringen. Hvis en enhet uten gyldig LEI er den rapporteringspliktige kunden eller motparten i en MiFIR-relevant handel, stopper prosessen ofte før den kommer ordentlig i gang.

For fondssektoren er dette særlig relevant ved handel i finansielle instrumenter gjennom verdipapirforetak eller banker som er underlagt transaksjonsrapportering. I praksis blir LEI et adgangskrav til rapporterbar handel når kunden er en juridisk person.

Dette er situasjoner der LEI ofte blir nødvendig:

- Fondet handler som juridisk person: investeringsforetaket må kunne rapportere kunden med LEI

- Forvaltningsselskapet er den identifiserte kunden: LEI kreves for selskapet dersom det er den juridiske personen i rapporteringen

- Delfond eller separat struktur brukes i handelen: den enheten som skal identifiseres må ha korrekt LEI

- Utstederdata eller markedsdata kobles mot rapportering: konsistent identifikasjon blir avgjørende

Her ligger også et viktig praktisk poeng: et fondsnavn alene er ikke nok i regulert rapportering. LEI er laget nettopp for å gi en entydig, internasjonalt gjenkjennelig identitet for juridiske enheter.

Hva dette betyr for verdipapirfond i praksis

Verdipapirfond skaper ofte spørsmål fordi den juridiske strukturen kan være mindre intuitiv enn i et vanlig aksjeselskap. Det avgjørende er ikke hva enheten kalles i dagligtale, men hvem som etter regelverket og markedets rapporteringslogikk skal identifiseres.

I noen oppsett vil forvaltningsselskapet være den sentrale juridiske personen. I andre vil fondet eller en fondsenhet måtte identifiseres selvstendig. Det gjør at vurderingen må tas konkret, med utgangspunkt i handelsflyt, dokumentasjon, registeropplysninger og hvordan motparten rapporterer transaksjonen.

Et godt råd er å avklare LEI-spørsmålet før første handel, ikke etterpå.

LEI for fond under SFTR-rapportering

SFTR er enda tydeligere enn mange andre regelverk på dette punktet. ESMA opplyser at motparter som er juridiske personer skal identifiseres med LEI i rapporteringen av verdipapirfinansieringstransaksjoner.

Det treffer fond som deltar i transaksjoner som repo, verdipapirutlån eller andre SFT-er. Regelverket gjelder bredt, både for finansielle og ikke-finansielle enheter, og derfor også for mange fondsstrukturer når de er direkte motpart i slike transaksjoner.

For fond som bruker verdipapirutlån som del av porteføljeforvaltningen, eller som inngår repo-transaksjoner for likviditetsstyring, er dette ikke et sidekrav. LEI er en del av identifikasjonen som gjør rapporteringen mulig.

Typiske SFTR-relevante transaksjoner kan være:

- Repo

- Reverse repo

- Verdipapirutlån

- Verdipapirlån mot sikkerhet

- Buy-sell back og sell-buy back

Når fondet er den juridiske motparten, må LEI være på plass og være aktiv. En utløpt LEI kan skape like store problemer som å mangle koden helt, siden rapporteringskjeden bygger på oppdaterte referansedata.

AIFMD-rapportering og LEI for alternative investeringsfond

AIFMD stiller egne krav til rapportering fra AIFM-er om fondene de forvalter eller markedsfører i EU. ESMA beskriver at rapporteringen kan omfatte blant annet handelsmarkeder, instrumenter, eksponeringer, likvide og illikvide eiendeler, gearing, risikoprofiler og oversikt over forvaltede AIF-er.

Her er det viktig å være presis: AIFMD er ikke det samme som en generell regel om at alle alternative investeringsfond alltid må ha LEI uansett aktivitet. Men LEI er svært relevant når fondet skal identifiseres tydelig på tvers av rapportering, motparter, tilsynssystemer og registerdata.

For mange AIF-strukturer vil behovet bli tydelig i det øyeblikket fondet deltar i rapporteringspliktige transaksjoner, inngår i myndighetsrapportering med krav til entydig identifikasjon, eller må gjenkjennes sikkert av banker, depotmottakere, administratorer og handelsplasser.

Dette gjør vurderingen mer praktisk enn teoretisk. Et AIF kan i prinsippet være etablert lenge før LEI blir aktuelt, men når fondet skal inn i regulert aktivitet eller rapporteringspliktige prosesser, blir LEI raskt en del av grunnmuren.

Sammenligning av MiFIR, SFTR og AIFMD for fond og forvaltere

Forskjellen mellom regelverkene blir lettere å se når de settes opp side om side.

| Regelverk | Hvem identifiseres med LEI | Når er det relevant for fond | Praktisk betydning |

|---|---|---|---|

| MiFIR | Juridiske personkunder i transaksjonsrapportering | Når fondet eller forvalteren er kunden som rapporteres ved handel i finansielle instrumenter | Handel kan stoppe opp uten gyldig LEI |

| SFTR | Juridiske motparter i SFT-rapportering | Når fondet er motpart i repo, verdipapirutlån eller lignende transaksjoner | LEI er en direkte del av rapporteringen |

| AIFMD | Fond og forvaltere i myndighetsrapportering, avhengig av struktur og rapporteringsformat | Når AIF-er og AIFM-er inngår i rapporteringspliktig tilsynsoppfølging | LEI gir sikker identifikasjon på tvers av systemer |

Tabellen viser hvorfor det ikke finnes ett enkelt svar som passer alle fond. Kravet oppstår i møtet mellom fondets juridiske form, transaksjonstype og rapporteringsregime.

Hvordan GLEIF validerer LEI-data for fond

GLEIF-systemet bygger på at enheten som registreres oppgir korrekte referansedata, og at disse valideres mot autoritative kilder. Dette er kjernen i LEI-systemet: identiteten skal ikke bare være unik, den skal også være kontrollerbar.

For fond har denne delen blitt mer moden de siste årene. GLEIFs Registration Authorities List omfatter nå et stort antall registre og andre valideringskilder fra mange jurisdiksjoner, og listen er utvidet slik at også kilder for fondsopplysninger kan brukes. Det henger sammen med arbeidet rundt policy for fondsrelasjoner og bedre datakvalitet for fondsenheter.

Det er gode nyheter for fondsbransjen. Jo bedre valideringsgrunnlag, desto enklere blir det å knytte LEI til riktig fond, riktig struktur og riktige relasjoner.

I praksis betyr det ofte at følgende opplysninger må stemme:

- Juridisk navn: må samsvare med autoritativ kilde eller anerkjent valideringskilde

- Registreringsopplysninger: jurisdiksjon, register eller annen godkjent kilde må kunne spores

- Enhetstype: fond, forvalter, delfond eller annen struktur må beskrives korrekt

- Status og oppdateringer: endringer må reflekteres ved fornyelse og vedlikehold

Dette er også grunnen til at fornyelse ikke bare er en formalitet. En LEI skal være aktiv og oppdatert, og referansedataene må fortsatt være riktige. For fond som skifter navn, administrator, hjemstat eller strukturdetaljer, blir dette ekstra viktig.

LEI for fond, delfond og forvaltere: hvem bør søke?

Det praktiske spørsmålet kommer gjerne tidlig: Hvem er det egentlig som bør registrere LEI?

Svaret er ofte en av tre enheter, og noen ganger flere samtidig. Det kommer an på hvordan fondet er etablert, hvem som står som juridisk motpart, og hvilke rapporteringskrav som faktisk gjelder.

- Fondet selv, dersom fondet er den juridiske enheten som skal identifiseres i handel eller rapportering.

- Forvaltningsselskapet eller AIFM, dersom dette selskapet er den relevante juridiske personen i transaksjonen eller myndighetsdialogen.

- Delfond eller separat struktur, dersom den opptrer selvstendig i markeds- eller rapporteringssammenheng.

Dette er særlig aktuelt i miljøer med paraplystrukturer, sub-funds, feeder-master-oppsett eller spesialiserte alternative fond. Jo mer kompleks strukturen er, desto viktigere er det å avklare hvilken enhet som faktisk skal bære LEI-en.

Når fond bør avklare LEI før handel eller rapportering

Mange tenker på LEI først når banken, megleren eller administratoren ber om den. Da er tiden ofte knapp. En bedre tilnærming er å ta vurderingen tidlig, gjerne når fondet planlegger første handel, første SFTR-relevante aktivitet eller første rapportering under AIFMD-relaterte prosesser.

Det gir rom til å kontrollere selskapsdata, valideringsgrunnlag og hvem som skal stå som registrert enhet. For fond med flere involverte parter, som forvalter, depotmottaker, administrator og juridisk rådgiver, gir en tidlig avklaring mindre friksjon.

Tegn på at LEI bør vurderes med en gang:

- planlagt handel i rapporteringspliktige finansielle instrumenter

- bruk av repo eller verdipapirutlån

- alternativt investeringsfond med tilsynsrapportering

- krav fra bank, broker, depot eller handelsplass

- oppstart av ny fondsstruktur eller delfond

Det er også lurt å tenke på levetid, ikke bare oppstart. LEI må fornyes, og fond som er aktive i markedet bør ha en rutine som hindrer at koden utløper midt i et rapporteringsløp.

Praktiske råd om registrering og fornyelse av LEI for fond

Selve registreringen er som regel enkel når dokumentasjonen er klar. Det som tar tid, er ofte å avklare riktig juridisk enhet og sikre at navneform, registreringsdata og strukturinformasjon er presise nok til å bli validert uten runder frem og tilbake.

For fond er det smart å samle dette før søknad sendes:

- offisielt navn på fondet eller forvalteren

- registreringsdetaljer eller annen autoritativ kilde

- informasjon om eventuelt delfond eller paraplystruktur

- kontaktperson med innsikt i fondets juridiske oppsett

Når dette er på plass, blir veien til en aktiv LEI langt kortere. Det gir også en mer robust hverdag senere, enten behovet gjelder handel, rapportering eller kontroll fra motparter.

Et aktivt og korrekt vedlikeholdt LEI-register er ikke bare et krav i enkelte situasjoner. Det er også et tegn på orden, profesjonalitet og beredskap for videre aktivitet i kapitalmarkedet. For fond som vil være klare for neste steg, er det en svært god investering i struktur og fremdrift.